Recevoir un refus de permis de construire constitue une étape difficile dans la réalisation d’un projet immobilier. Face à un refus de permis de construire, trois options principales s’offrent au porteur de projet : demander un recours gracieux auprès de la mairie, déposer un recours contentieux devant le tribunal administratif, ou modifier substantiellement le projet […]

Vaut-il mieux acheter un appartement neuf ou investir dans l’ancien à rénover ?

Le choix entre un appartement neuf et un bien ancien à rénover constitue l’une des décisions les plus structurantes pour tout investisseur immobilier. Le neuf offre confort moderne et garanties légales avec un prix d’achat supérieur de 15 à 25%, tandis que l’ancien à rénover permet d’acquérir dans des quartiers centraux établis avec un potentiel […]

Copropriété : qui paie réellement les travaux de ravalement obligatoires ?

Le ravalement de façade constitue une obligation légale pour toute copropriété, soulevant régulièrement des interrogations sur la répartition financière entre copropriétaires. Les travaux de ravalement obligatoires sont payés par l’ensemble des copropriétaires selon leur quote-part de charges, définie par le règlement de copropriété et proportionnelle aux tantièmes de chaque lot. Cette répartition s’effectue généralement au […]

Quand la revente impose un changement d’assurance emprunteur en cours de prêt

La vente d’un bien immobilier financé par un crédit implique souvent des démarches complexes concernant l’assurance emprunteur. La revente d’un bien immobilier entraîne généralement la résiliation automatique de l’assurance emprunteur si le prêt est soldé par anticipation. Toutefois, lorsque le vendeur conserve son prêt pour financer un nouveau projet ou que l’acheteur reprend le crédit, […]

Faut-il un courtier en prêt quand on achète sans apport personnel ?

L’achat immobilier sans apport personnel représente un défi que de nombreux candidats à l’accession doivent relever. Faire appel à un courtier en prêt lors d’un achat sans apport personnel est fortement recommandé. Ce professionnel augmente significativement les chances d’obtenir un financement en valorisant le dossier auprès des banques et en négociant des conditions avantageuses malgré […]

Quels recours légaux en cas de vice caché découvert après signature chez le notaire ?

La découverte d’un défaut majeur après l’achat d’un bien immobilier constitue une situation particulièrement préoccupante pour tout acquéreur. En cas de vice caché découvert après la signature chez le notaire, l’acquéreur dispose d’un délai de deux ans pour engager une action en garantie des vices cachés contre le vendeur. Il peut alors obtenir soit une […]

Peut-on renégocier son prêt immobilier après trois ans de remboursement ?

La renégociation d’un crédit immobilier représente une opportunité financière significative pour de nombreux emprunteurs. Oui, il est tout à fait possible de renégocier son prêt immobilier après trois ans de remboursement. Cette démarche peut permettre de réduire son taux d’intérêt, diminuer ses mensualités ou raccourcir la durée du crédit selon les conditions du marché. Voici […]

Quelles aides financières pour isoler un logement ancien sans gros travaux ?

L’isolation d’un logement ancien représente un défi majeur pour de nombreux propriétaires soucieux de réduire leur facture énergétique sans entreprendre de rénovation lourde. Les principales aides financières disponibles pour isoler sans gros travaux comprennent MaPrimeRénov’ pour les petites interventions, la prime CEE, l’éco-PTZ, et la TVA réduite à 5,5%. Ces dispositifs permettent de financer jusqu’à […]

Quelles aides financières pour rénover un logement énergivore ?

La rénovation énergétique des logements énergivores représente un enjeu majeur pour la transition écologique et la réduction des factures d’énergie. Cette année, plusieurs dispositifs d’aides financières permettent de rénover un logement énergivore : MaPrimeRénov’, l’éco-prêt à taux zéro, la TVA réduite à 5,5%, les Certificats d’économies d’énergie et les aides locales des collectivités territoriales. Ces […]

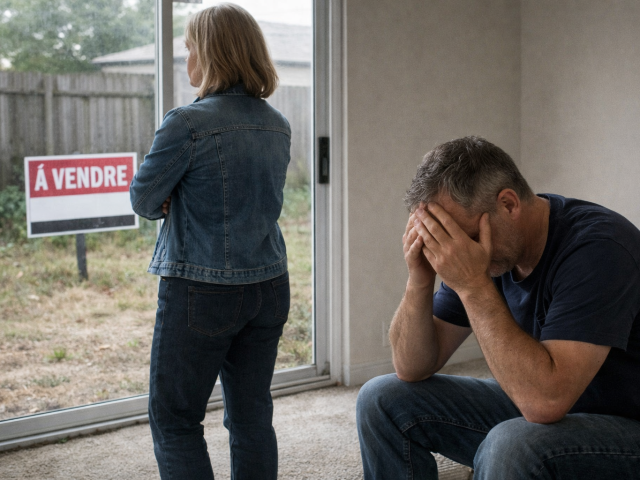

Pourquoi certaines maisons se vendent en 15 jours et d’autres stagnent ?

Sur le marché immobilier, deux biens similaires peuvent connaître des destins radicalement opposés lors de leur mise en vente. Les maisons qui se vendent rapidement bénéficient généralement d’un prix de vente réaliste, d’une présentation soignée et d’une stratégie de commercialisation efficace. À l’inverse, les biens qui stagnent souffrent souvent d’une surévaluation, d’un manque d’attractivité visuelle […]

Faut-il vendre meublé ou vide pour accélérer la transaction ?

La vente d’un bien immobilier soulève souvent la question du mobilier : faut-il le conserver ou le retirer avant les visites ? Vendre un logement vide permet généralement d’accélérer la transaction, car il offre une projection plus facile pour les acheteurs. Toutefois, un bien meublé avec goût peut valoriser certains espaces et séduire une clientèle […]

Faut-il déclarer une véranda fermée aux impôts ?

L’ajout d’une véranda fermée à son habitation représente un investissement important qui améliore le confort de vie et la valeur du bien immobilier. Oui, une véranda fermée doit obligatoirement être déclarée aux impôts. Cette construction constitue une surface habitable supplémentaire qui modifie la valeur locative cadastrale du logement et impacte directement la taxe foncière. La […]

Quel impact réel du DPE sur le délai de vente immobilière ?

Le diagnostic de performance énergétique est devenu un critère décisif dans les transactions immobilières depuis sa réforme en 2021. Le DPE impacte directement le délai de vente : les biens classés F et G mettent en moyenne 20 à 30% de temps supplémentaire à se vendre par rapport aux logements mieux notés. Les passoires thermiques […]

Quel budget prévoir pour transformer un garage en espace habitable ?

La transformation d’un garage en pièce de vie représente une solution astucieuse pour gagner des mètres carrés sans déménager ni entreprendre une extension coûteuse. Le budget pour transformer un garage en espace habitable varie entre 500 et 1 500 euros par mètre carré selon l’ampleur des travaux. Pour un garage de 20 m², il faut […]

Comment valoriser un bien atypique avant la mise en vente ?

Vendre un bien atypique peut être un vrai défi. Cependant, avec quelques astuces et une bonne préparation, on peut aisément mettre en valeur les spécificités de ce type de propriété pour attirer les acheteurs potentiels. Pour valoriser un bien atypique avant la vente, il faut mettre en avant ses caractéristiques uniques (architecture, matériaux, volumes) avec […]

Transformation d’une propriété sans permis de construire : Quels risques ?

L’acte de modifier ou de rénover une propriété sans un permis de construction approprié est une démarche assez courante mais elle comporte plusieurs risques notables. Les propriétaires peuvent se retrouver confrontés à des sanctions légales, financières et des complications lors de la revente du bien. Cet article explore en détail les conséquences d’une telle entreprise, […]

Maximiser la valeur de votre bien immobilier grâce à un architecte

L’architecture ne se limite pas à construire ou modifier des structures, elle transforme également les espaces pour augmenter leur valeur et leur fonctionnalité. Engager un architecte pour repenser votre propriété peut significativement augmenter son attractivité et sa valeur sur le marché. Cet article explore comment les interventions d’un architecte peuvent valoriser une propriété immobilière en […]

Choisir entre architecte et designer d’intérieur pour votre rénovation

Lorsque vient le temps de rénover son espace de vie, la question se pose souvent : faut-il engager un architecte ou un designer d’intérieur ? Chacun de ces professionnels apporte une expertise unique qui peut transformer votre projet de rénovation. Cet article explore les rôles spécifiques de chaque professionnel, leurs domaines d’expertise, ainsi que des conseils […]

Comment le permis de construire influence votre plan de financement

Le processus d’obtention d’un permis de construire est une étape essentielle dans tout projet de construction. Ce document officiel impacte significativement la structuration financière du projet. L’influence du permis sur le plan de financement se manifeste à travers l’évaluation des risques, le déblocage des fonds et la valorisation de la propriété. Comprendre cette interaction est […]

Guide pratique pour financer votre maison écologique

L’aspiration à posséder une maison qui respecte l’environnement devient de plus en plus prévalente parmi les nouveaux acquéreurs souhaitant réduire leur empreinte carbone. Toutefois, aborder le financement de telles constructions peut sembler complexe compte tenu des spécificités techniques et économiques impliquées. Cet article explore les différentes solutions disponibles pour financer une maison écologique, mettant en […]

Optimisez la valeur de votre propriété grâce aux matériaux écologiques

L’adoption de matériaux écologiques dans la construction et la rénovation des bâtiments présente non seulement des avantages pour l’environnement, mais booste également considérablement la valeur immobilière. Grâce à une conscience environnementale croissante chez les acheteurs et locataires, intégrer des éléments tels que l’isolation en fibres naturelles ou des panneaux solaires peut transformer une simple demeure […]

Faire construire sa maison : comment trouver les bonnes informations sur internet ?

Construire une maison est un projet ambitieux et passionnant qui demande une préparation minutieuse. De nos jours, Internet est devenu une ressource inestimable pour les personnes désireuses d’entreprendre ce grand projet. Sur le vaste océan du web, on peut trouver une myriade d’informations précieuses pour faciliter chaque étape de la construction, de la planification initiale […]

Que vérifier avant d’acheter une maison ? Que faut-il regarder ? Le guide complet

Il n’y a rien de plus exaltant que de trouver la maison de vos rêves dans les limites de votre budget. Mais attention, même les propriétés qui semblent parfaites sur les images ou les photos peuvent cacher des défauts qui s’avèrent coûteux à réparer. Prendre le temps de regarder certains points avant d’acheter une maison […]

Location immobilière : comment se protéger des escroqueries ?

La commodité de l’inscription de location en ligne met les options à portée de main, mais il y a certaines choses importantes à surveiller. Comme pour un achat immobilier, les arnaques sont aussi nombreuses dans la location. Partout où il y a des annonces et des commentaires en ligne, il y a généralement des escroqueries. […]

Ce qu’il faut prendre en compte avant d’acheter un terrain

C’est plus qu’un bout de terre, c’est le lieu où la maison de vos rêves va bientôt être construite. Un achat immobilier mérite toujours d’être murement réfléchi : c’est souvent le projet d’une vie, des années de sacrifices et d’économies pour enfin avoir un chez soi. Il est donc important de s’assurer que votre choix […]

A quels imprévus peut-on faire face quand on achète une maison ?

Lorsque vous achetez ou vendez une maison, il est important de comprendre les différents types d’imprévus qui peuvent avoir une incidence sur la probabilité qu’une convention d’achat se traduise par une transaction d’achat réelle. Le financement À moins que l’acheteur ne prévoie de payer au comptant pour la maison, lorsqu’un acheteur présente une offre d’achat […]

Comment déterminer le juste prix d’une maison ?

L’établissement d’un prix est l’une des décisions les plus importantes que les vendeurs doivent prendre lorsqu’ils vendent leur maison. C’est aussi l’une des plus complexes. Fixer le prix d’une maison n’est pas simple Avec un marché en constante évolution et des sommes d’argent considérables en jeu, fixer un prix peut s’avérer délicate. Les vendeurs ont […]

Comment savoir s’il y a des termites dans l’habitation ?

De nombreux ravageurs peuvent envahir votre maison, vous rendre la vie misérable et vous donner des cauchemars, il y en a même qui peuvent causer des dommages assez importants et diminuer non seulement la valeur mais aussi la stabilité de votre maison. On parle ici de termites. Il faut s’occuper de ces envahisseurs mangeurs de […]

Pourquoi le diagnostic radon est-il essentiel à l’achat ?

Selon l’Organisation Mondiale de la Santé (OMS), bien que le radon soit un gaz naturellement présent dans l’environnement, il demeure radioactif. Malheureusement, comme c’est naturel, il est facile de trouver des traces de radon partout, y compris à l’intérieur, comme dans les lieux de travail, les écoles et les maisons. Une partie de ce qui […]

L’emprunt immobilier n’aura plus de secret pour vous !

On dit que l’achat d’un bien immobilier est souvent l’achat de toute une vie. A juste titre ! Avoir un toit sous sa tête qui nous appartient rassure. Mais pour atteindre cet objectif, il faut nécessairement passer par l’emprunt immobilier. A moins que vous n’ayez l’apport suffisant pour ne pas faire d’emprunt, ce qui n’est […]